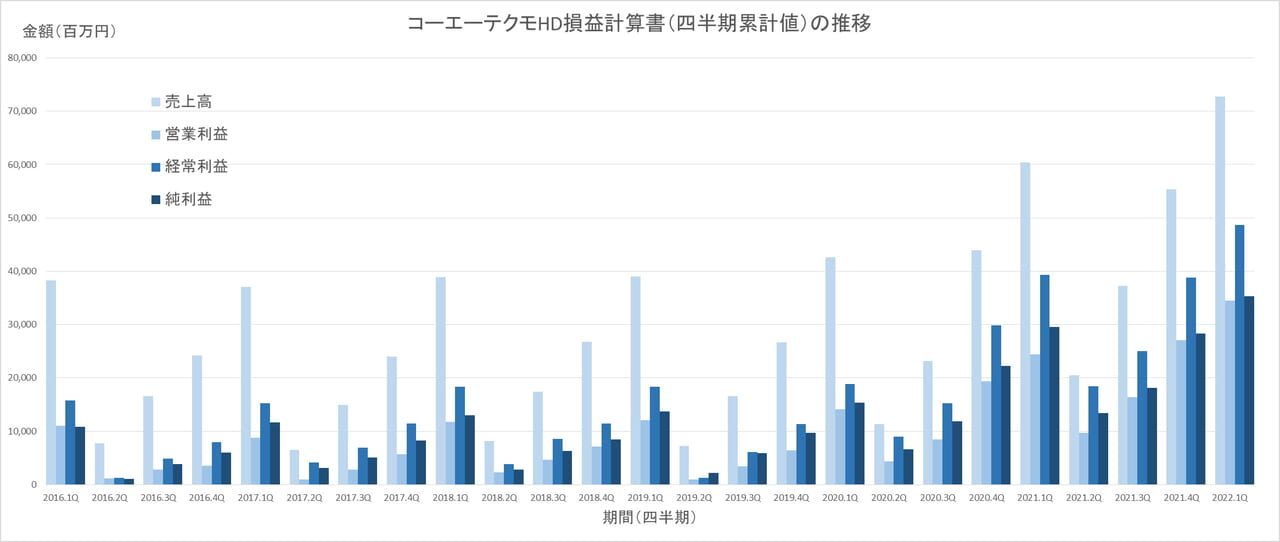

2022年4月25日、コーエーテクモHDが2022年3月期決算を発表しました。2022年3月期は売上高20%増、営業利益42%増の大幅増収増益で、過去最高の業績となりました。

前四半期:2022年3月期第3四半期(2021年第4四半期)

本記事の概要

2022年4月25日、コーエーテクモHDは2022年3月期決算を発表しました。2022年3月期は売上高20.5%増、営業利益41.5%増の大幅増収増益で、過去最高の業績となりました。以下、決算説明会資料をもとに、今回の決算内容や中期経営計画を見ていきます。

業績と財政状態

コーエーテクモHDは前四半期決算時点で既に猛烈な成長ぶりを見せていましたが、第4四半期でも失速することなく業績を伸ばし、売上高20.5%増、営業利益41.5%増の大幅増収増益で着地。好調な業績を受けて、今回の決算発表に合わせて増配も発表しています。

コーエーテクモの襟川恵子会長、市場環境が良くなかったにも関わらず1-3月期も運用益を出しました。決算で問われると、「1月のとある日、1日で3%残して全部売った。直感で落ちると思った。おかげで暴落を避けられた。米国株が安定するのは秋以降。今は0クーポン債を買い込んでいる」と発言しました。

— Takashi Mochizuki (@6d6f636869) April 25, 2022

なお、コーエーテクモHDの特徴である投資によると思われる営業外収益は営業利益とほぼ同水準と大きなものであったものの、2022年3月期は投資によると思われる営業外費用(損失)も多く、前年度ほど利益への影響は大きくありません(もちろん一般の会社と比べれば巨大な投資利益であることには違いありませんが)。

2022年3月期は前年度に引き続き大きく業績を伸ばしてきましたが、後で見るように今後3年間の中期経営計画ではさらに強い成長を目標としているようで、新型コロナウイルスの影響から脱した後もこの強力な成長を維持できるかどうかというところが問われていきそうに見えます。

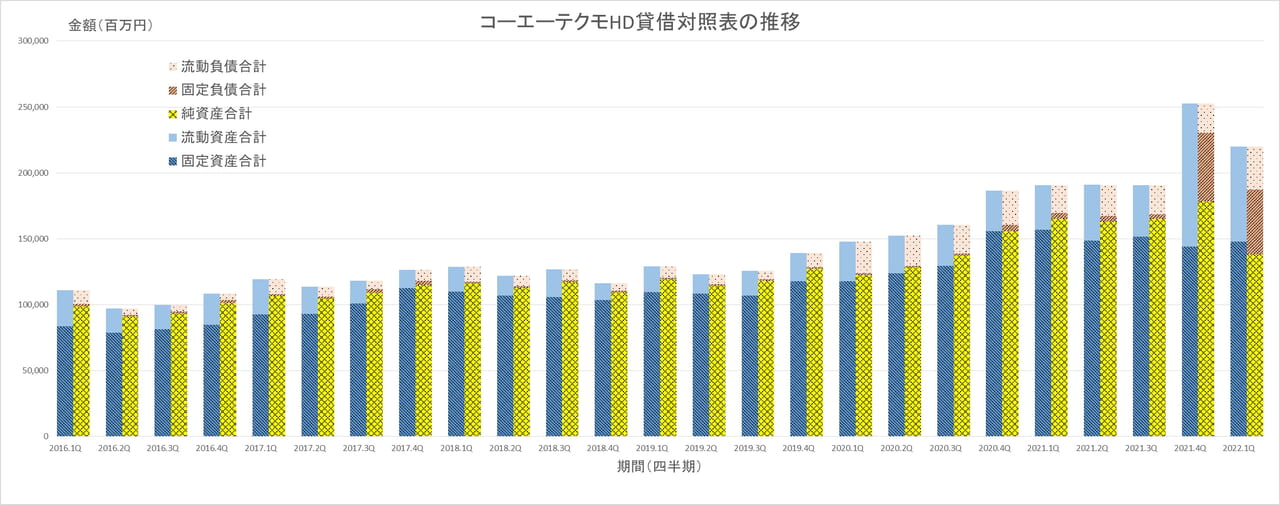

貸借対照表を見ると前四半期と比べてが小さくなっていますが、これは前四半期までにコーエーテクモHDが東証プライム市場の上場維持基準を満たすために創業家が保有している株式を放出する計画の一環として転換社債型新株予約権付社債を発行し(そのため前四半期は固定負債が増えて貸借対照表が大きくなっている)、当四半期にはその資金で自己株取得が行われた(そのため純資産と流動資産がともに小さくなっている)結果によるものと思われます。詳細はこちらの開示をご覧ください。

これによって経営に大きな影響が及ぶということはないものと考えられます。

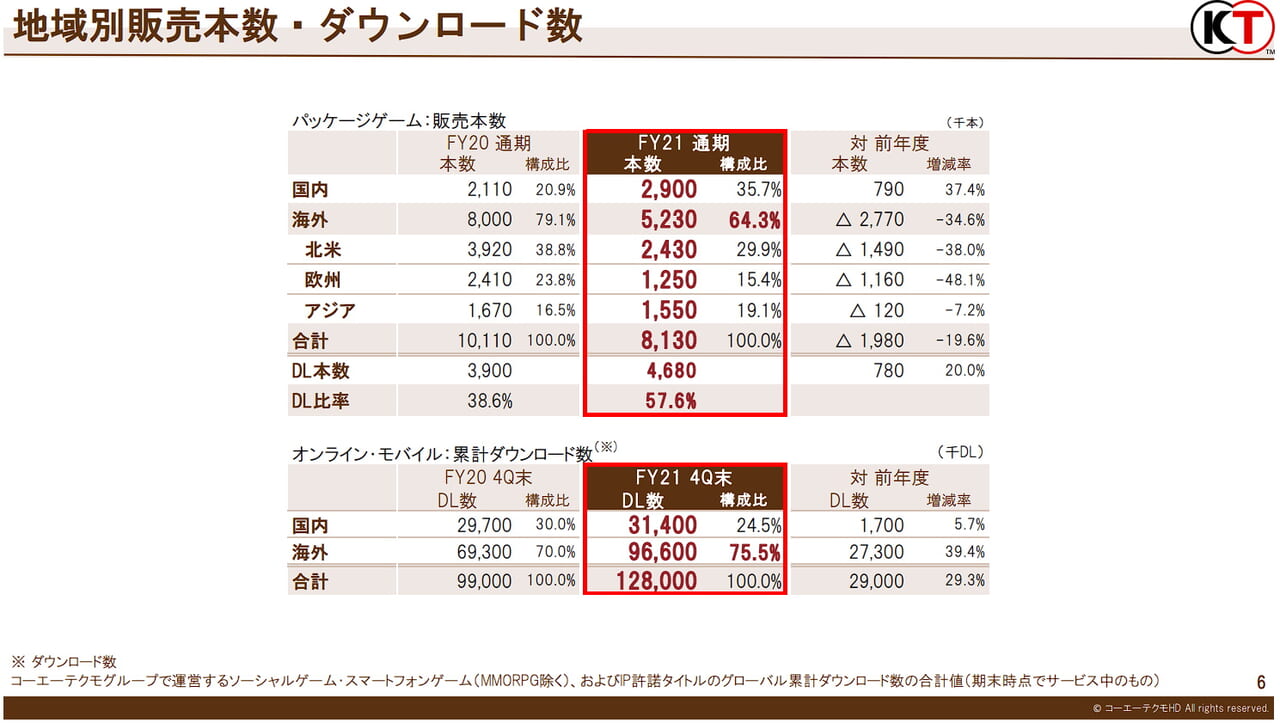

地域別売上高では国内と海外はほぼ半々というところですが、販売本数・ダウンロード数の数字を見ると、パッケージの販売本数ととオンライン・モバイルの累計ダウンロード数はともに海外のほうがずっと大きく、パッケージゲームについては国内と海外の販売価格の差が見えてくるようです。

また、パッケージゲームの海外販売本数が前年度比で大幅に減少(欧州ではほぼ半減)しているのは気になるところです。前期には350万本以上販売した「ゼルダ無双」の影響があったので、もしかすると「ゼルダ無双」が前期の北米・欧州の売上の柱で、この影響が抜けても後に続くタイトルが出なかったということなのかもしれません。

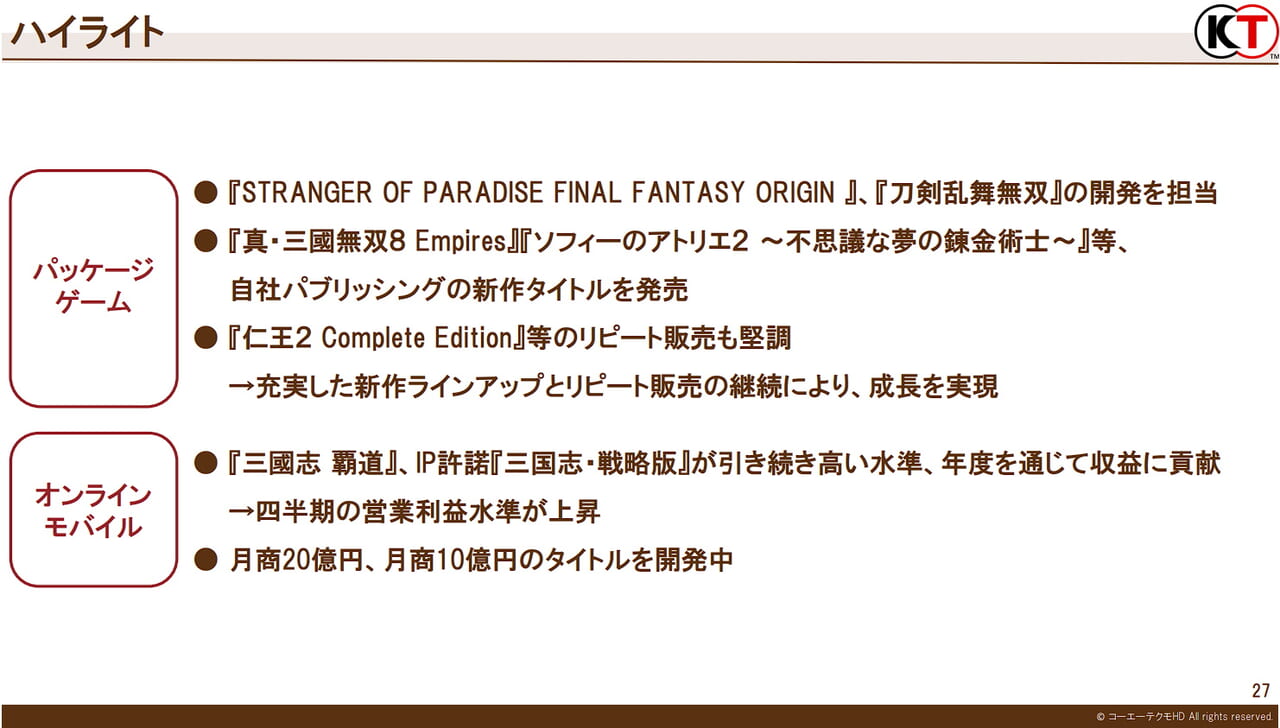

ゲーム事業が属するエンタテインメント事業セグメントの売上内訳を見ると、パッケージゲームが伸び悩む一方で、オンライン・モバイルゲームの売上が大きく伸び(+41.9%)、(前四半期時点ですでにそうでしたが)年間を通してでもパッケージゲームの売上を超えています。

「売上比率で見ればコーエーテクモHDはもはやオンライン・モバイルゲームの会社であるということになりそうだ」ということを前四半期の記事で書きましたが、後で見る中期経営計画ではモバイルゲームに触れられている一方で、来期計画ではモバイルゲームについてはなにも触れられておらず、今後はモバイルゲームに軸足を移すということを考えているようには見えません。

ハイライトを見ると、パッケージゲームでは新タイトルが複数投入されている一方で、モバイルゲームでは既存タイトルがパッケージゲーム以上の売上を維持(もちろんモバイルゲームはリリース後も継続してイベント開催や機能開発で開発費が発生するでしょうが)しているということのようで、やはりモバイルゲームのビジネスとしての強さを感じさせられます。

中期経営計画

売上高(焦げ茶・左軸)と営業・経常利益(茶色・薄茶色・右軸)でスケールが異なっています。

売上高(焦げ茶・左軸)と営業・経常利益(茶色・薄茶色・右軸)でスケールが異なっています。

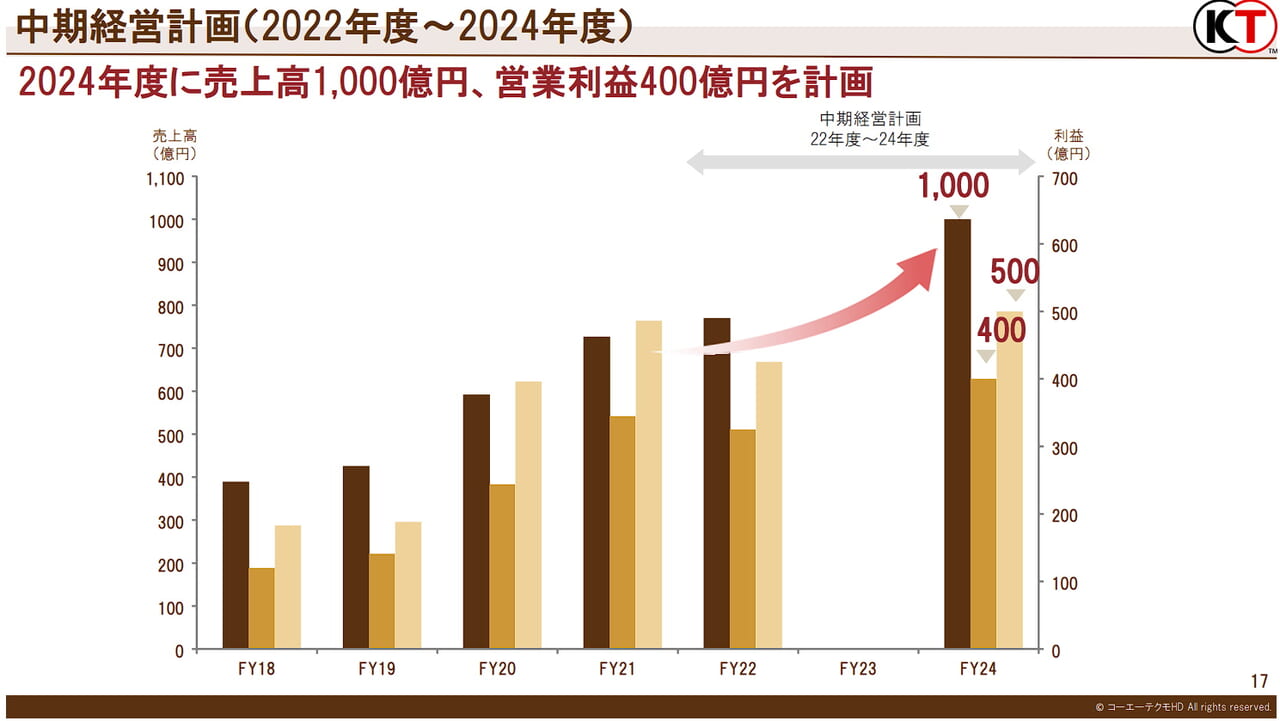

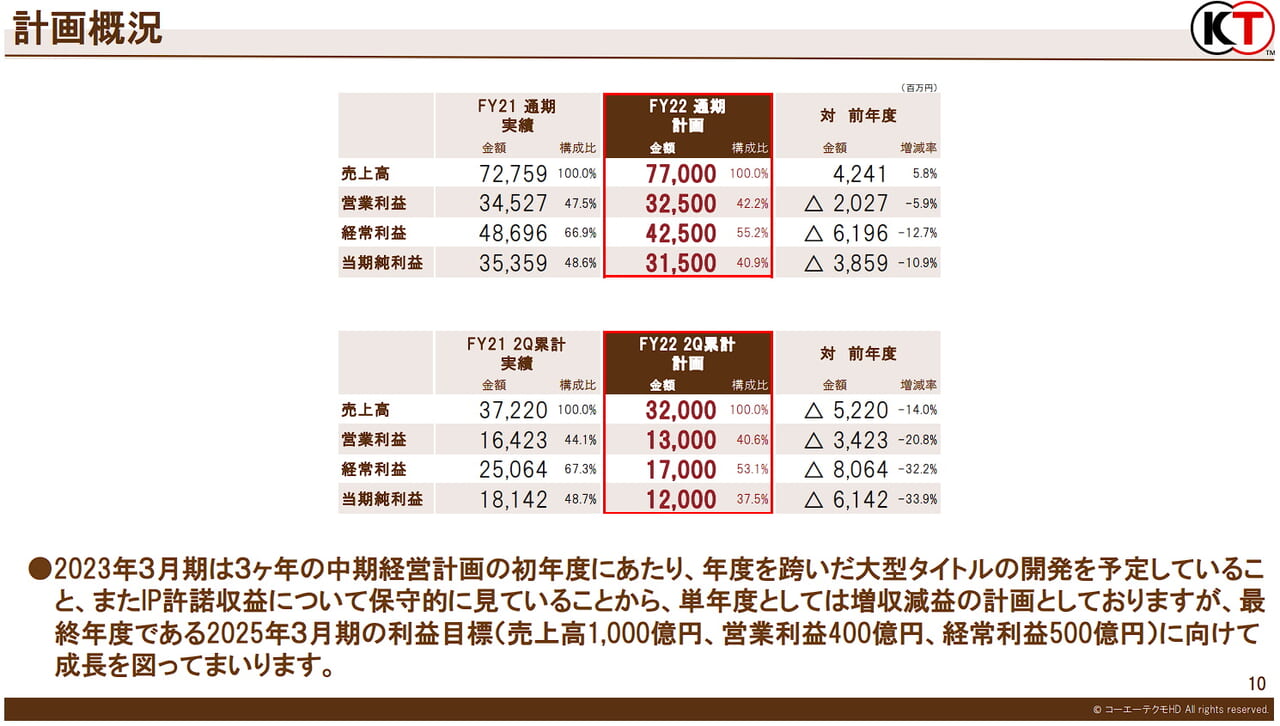

前期末に発表された中期経営計画の目標を1年目の当期に早くも達成してしまったため、当期末に再び3か年の中期経営計画が発表されました。前回の中期経営計画から大筋に変更はなく、業績目標については23年度売上高900億円→24年度売上高1,000億円、23年度営業利益300億円→24年度営業利益400億円と、100億円ずつ増額されたのみ。

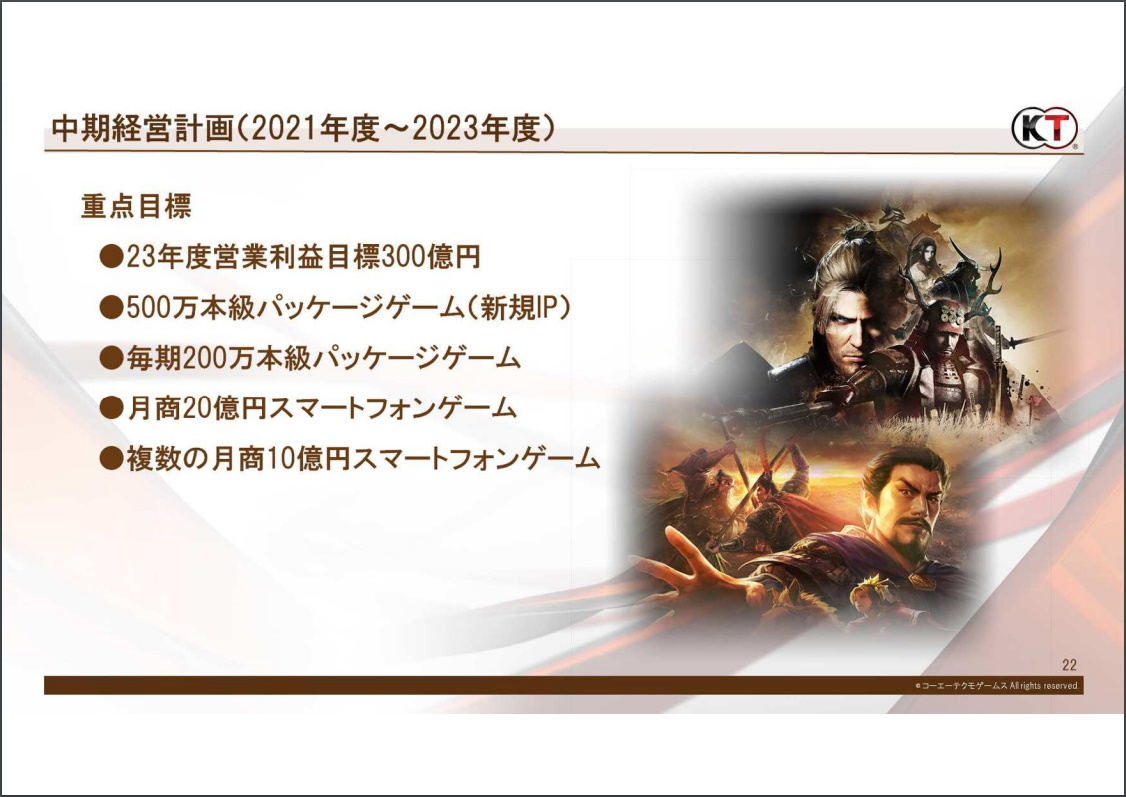

前期末発表の中期経営計画重点目標。

前期末発表の中期経営計画重点目標。

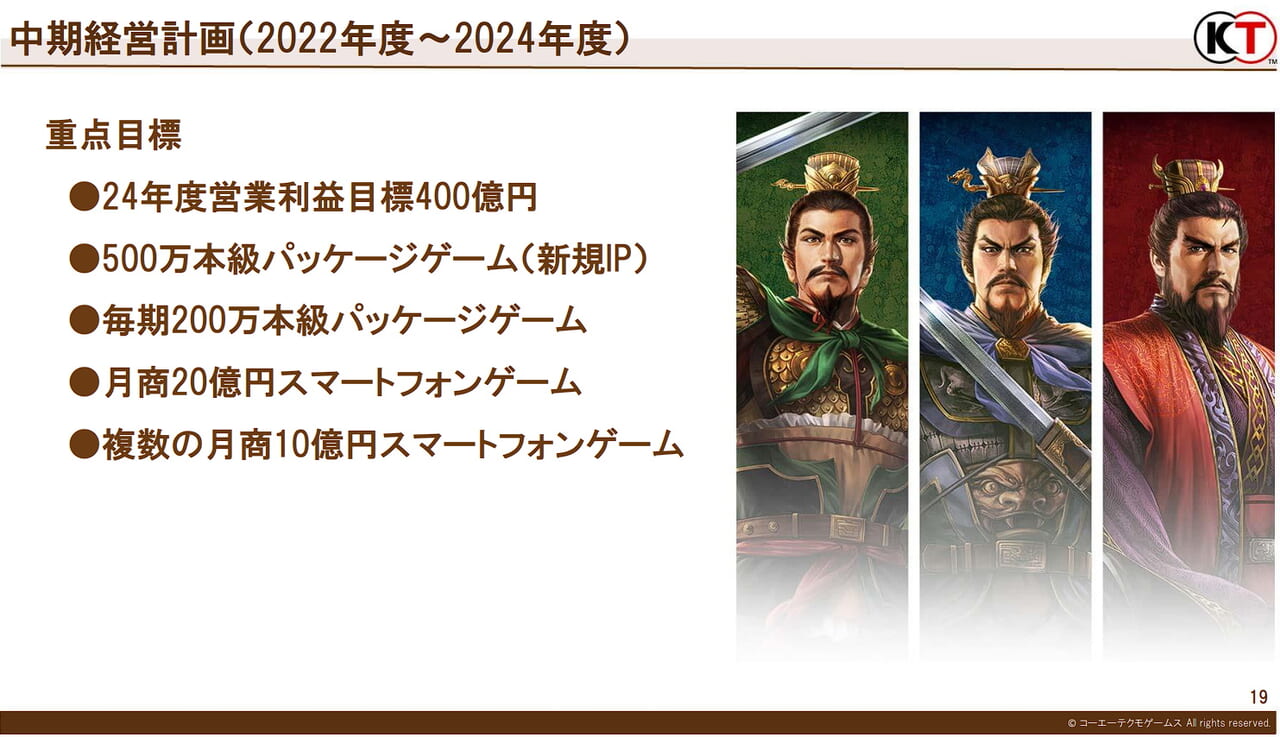

今回発表の中期経営計画重点目標。

今回発表の中期経営計画重点目標。

重点目標では営業利益以外すべて前期末発表の中期経営計画から変更なし。

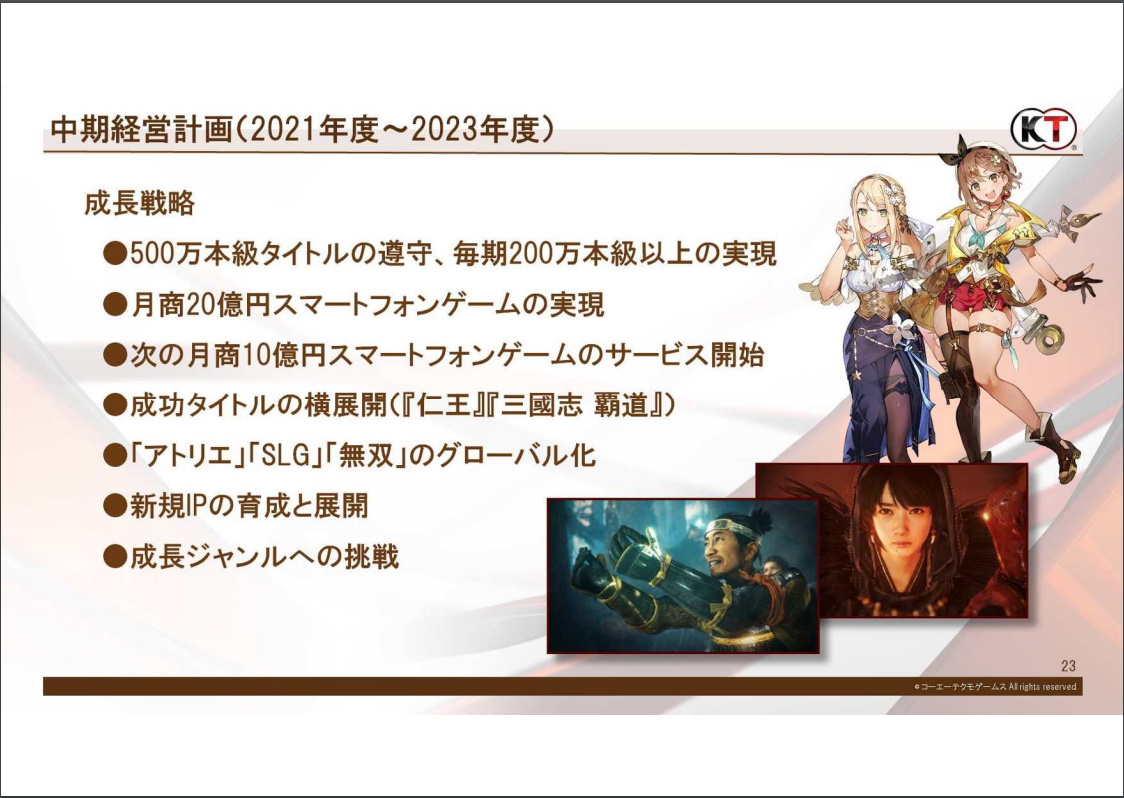

前期末発表の中期経営計画成長戦略。

前期末発表の中期経営計画成長戦略。

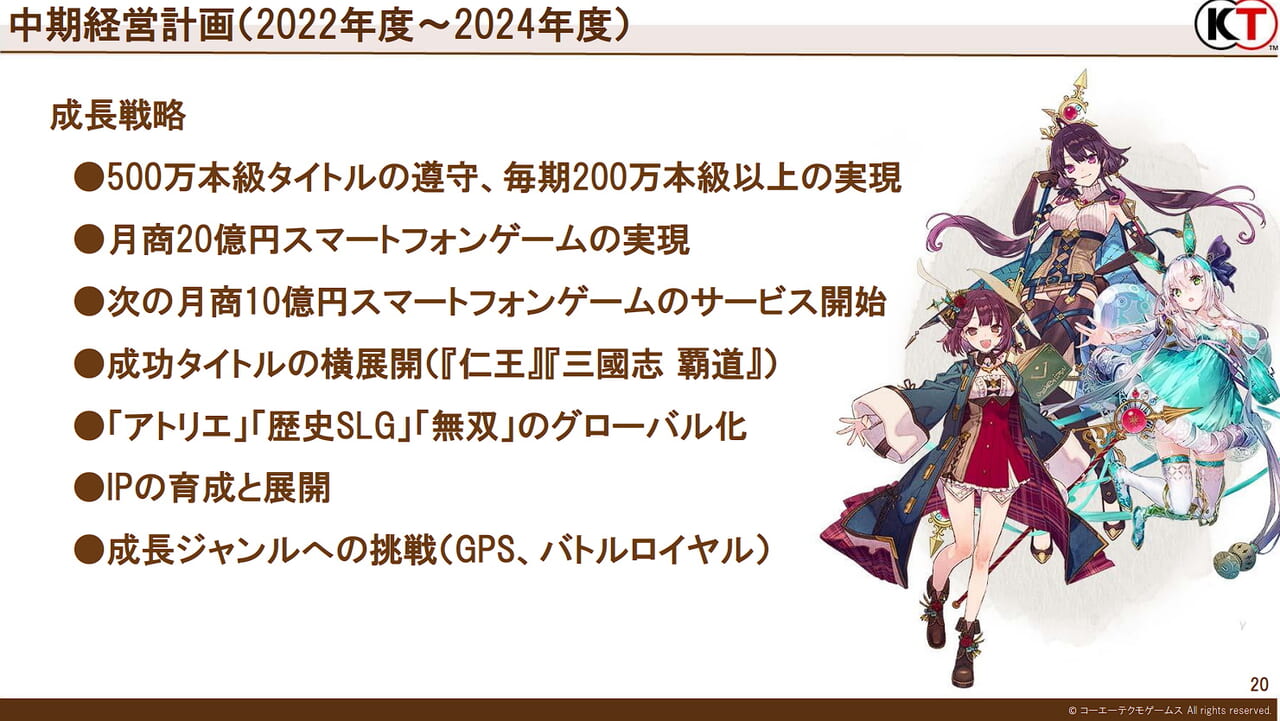

今回発表の中期経営計画成長戦略。

今回発表の中期経営計画成長戦略。

成長戦略も基本的に変更はないようですが、「SLG」→「歴史SLG」など、細かな変更が見られます。

前四半期の記事でも書きましたが、500万本級の新規IPパッケージゲームや毎期200万本級のパッケージゲームというのは、直近のコーエーテクモのパッケージゲームの販売本数を見るとかなり野心的な目標に見えます。

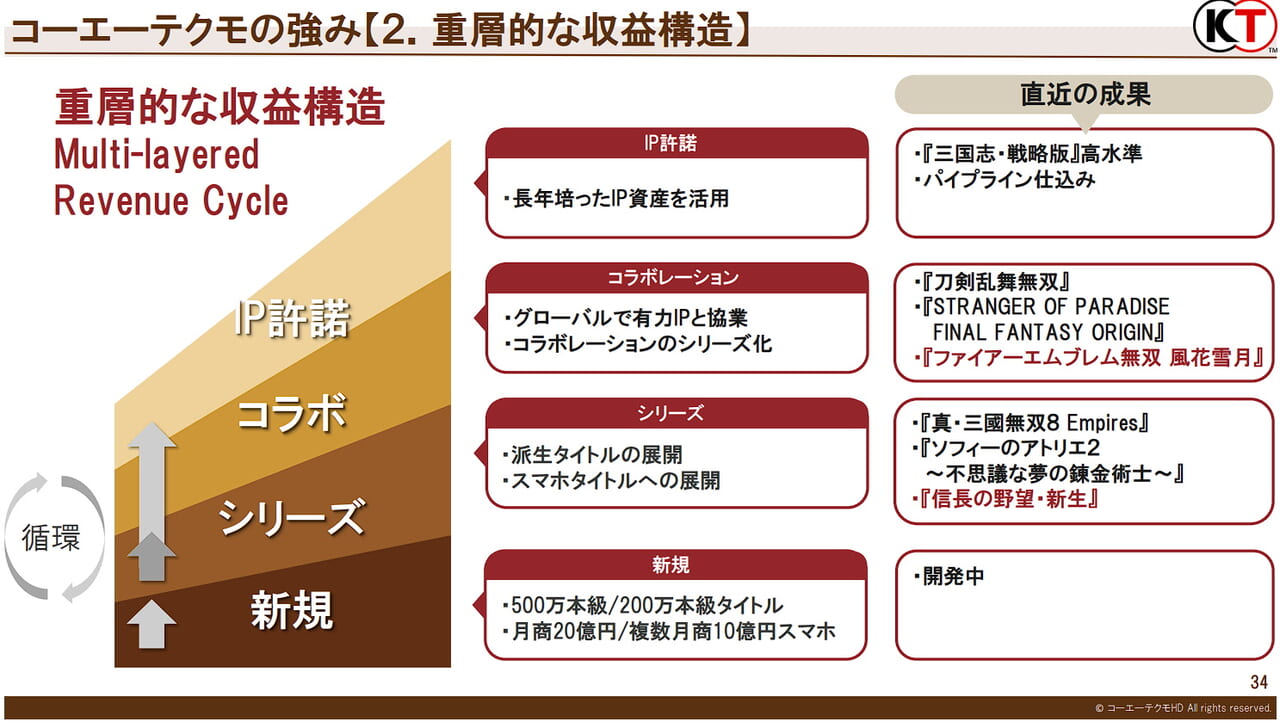

さらに、こちらのスライドを見ると、この中期経営計画で重点目標となっている500万本級/200万本級タイトルや月商20億円/10億円スマホゲームはすべて新規IPを予定しているようで、その点でも相当野心的な目標に感じられます。

近いうちに発売が予定されている「ファイアーエムブレム無双」は「ゼルダ無双」が350万本、元となった「ファイアーエムブレム 風花雪月」も300万本以上売れたとされていることを考えると、200万本級タイトルになり得そうに感じられますが、2022年度の200万本級タイトルは「FE無双」ではないようです。

来期計画

上記の中期経営計画を踏まえた1年目である2022年度(2023年3月期)は増収減益の計画。「年度を跨いだ大型タイトル」は500万本級タイトルのことと考えられます。

「信長の野望」「三國志」などのシミュレーションゲームについて

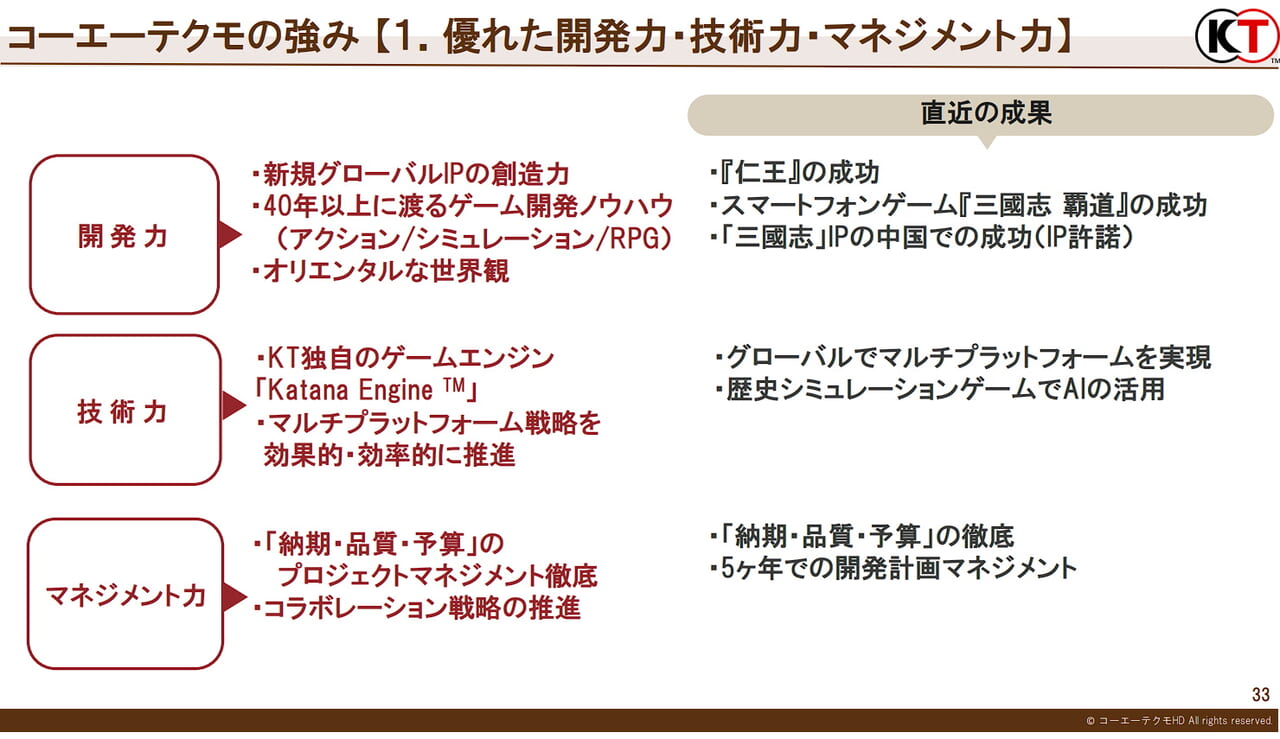

企業グループ全体として500万本級/200万本級タイトルの開発を目標としている中で、1作あたりの売上本数が高々数十万本と考えられる「信長の野望」「三國志」などのシミュレーションゲームは外から見ていると肩身が狭そうに感じてしまいますが、上で書いたように中期経営計画にもグローバル化するものとして記載がありますし、「信長の野望・新生」が直近発売のタイトルとして決算説明資料にも掲載されています(それより発売日が近い5月発売の「太閤立志伝V DX」は掲載されていません……)。

また、コーエーテクモの強みというスライドでは、「信長の野望・新生」で使われているとされるAI技術が取り上げられています。ネット上のさまざまな評判を見ると信長の野望や三國志のAIに対する期待ははっきり言ってかなり低いように感じましたが、そうしたものをあえて決算説明資料に掲載してきたのはコーエーテクモの自信の表れなのか、単なるうぬぼれなのか……。個人的には「信長の野望・新生」のプレイ映像を見た限りでは面白そうに感じたので、前者と思いたいところです。

業績も伸びて会社としては大きくなりつつありますが、既存のシミュレーションゲームシリーズにさらなる投資が積極的に行われるというよりは、新たなものを切り開きに行くという方向性のようです。

コメント