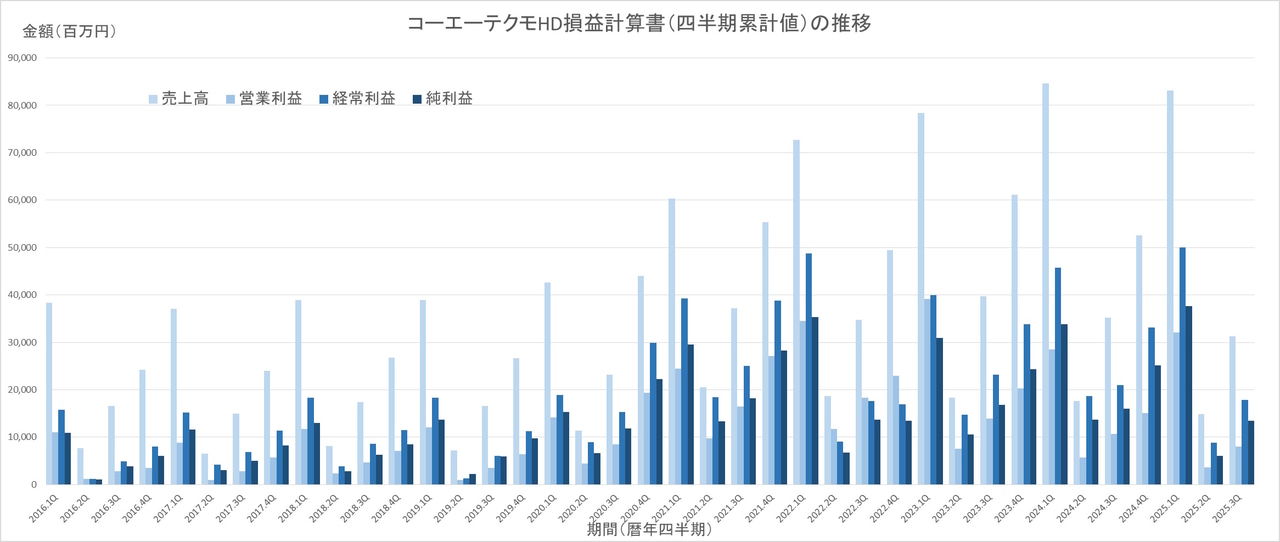

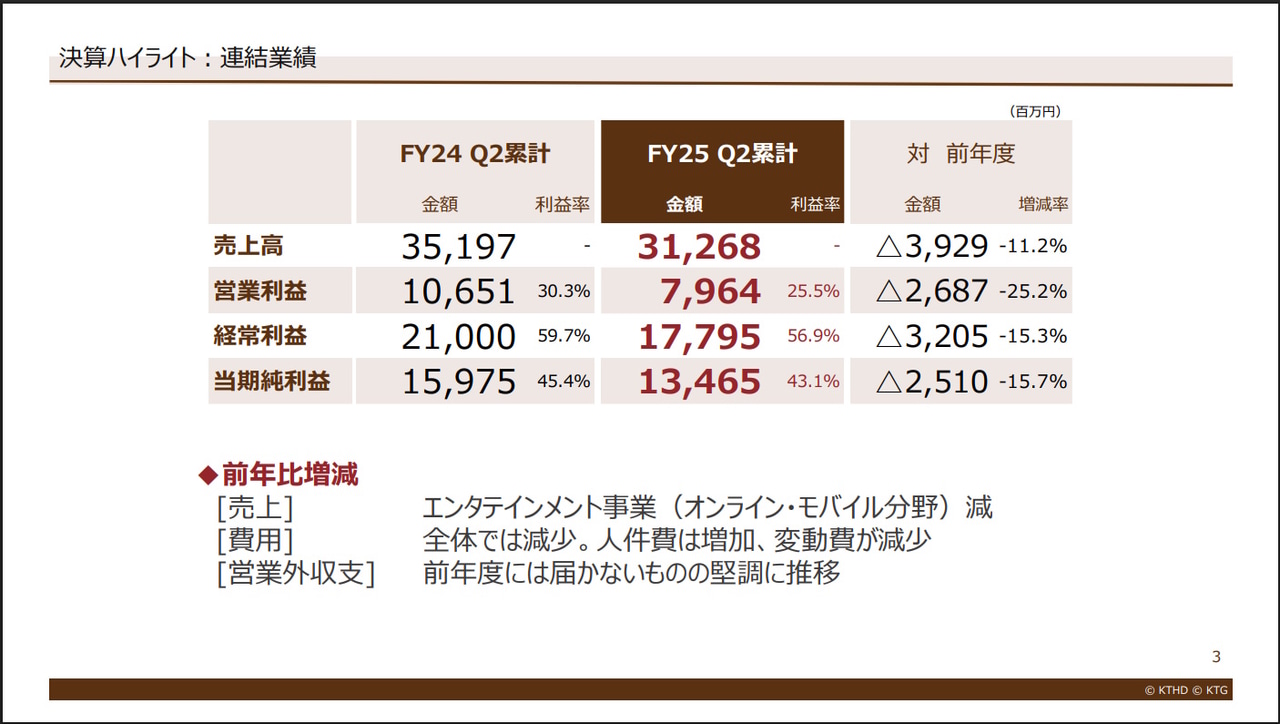

2025年10月27日、コーエーテクモHDが2026年3月期第2四半期決算を発表しました。前年同期比で売上-11%超、営業利益-25%超と、前四半期に続いて前年同期比での減収減益が続きます。

前四半期:2026年3月期第1四半期(2025年第2四半期)

2026年3月期第2四半期決算

2025年10月27日、コーエーテクモHDが2026年3月期第2四半期決算を発表しました。以下、決算短信と決算説明会資料をもとに、今回の業績や会社の状況を見ていきます。

前年同期比で売上-11%超、営業利益-25%超と、大幅減収減益となった前四半期に続いて、今四半期も前年同期比での減収減益が続いています。とはいえ、会社側も今年度は下期偏重という前提で業績予想を立てており、業績予想と比較すると業績は上振れしています。今四半期の決算発表直前には業績予想の上方修正の開示が出ていました。特に営業外の(コーエーテクモHDにおいては特に資産運用の)業績が反映される経常利益では+118%超の上方修正となっています。

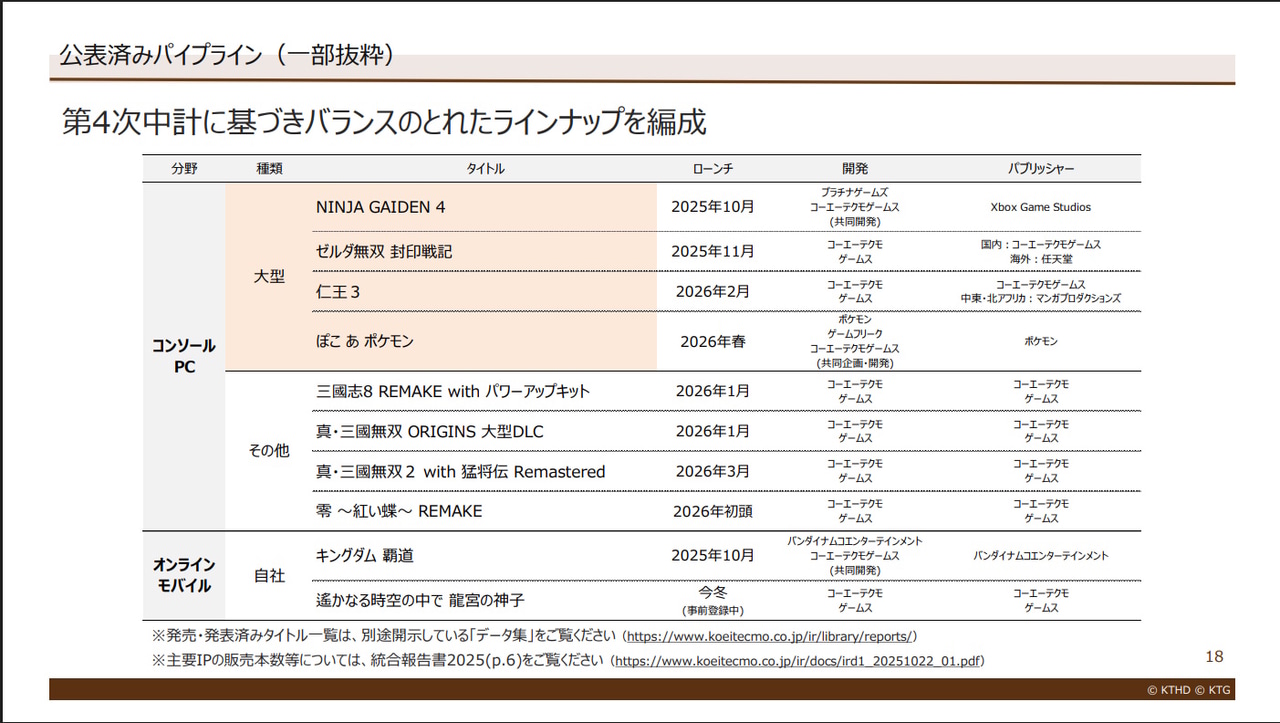

その偏重が来るであろう下期にはゼルダ無双、仁王、真・三國無双などコーエーテクモの売れ筋シリーズが並ぶほか、ポケモン関連作も発売されるようで、なるほど下期偏重で業績が出そうな品揃えです。「三國志8 REMAKE with パワーアップキット」も下期発売予定。

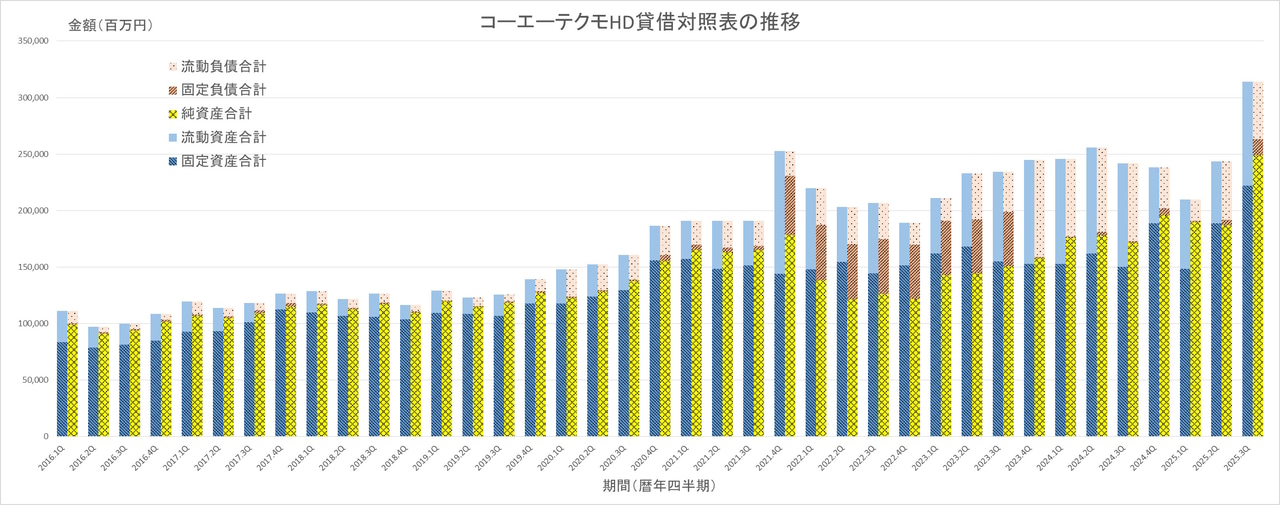

貸借対照表を見ると、今四半期(右端)には純資産部分が大きく伸びているのがわかりますが、これは自己株式が前四半期の△37,632百万円から今四半期は△3,746百万円へと大幅に減少したこと(自己株式は純資産の減算項目なので、自己株式が減ると純資産は増える)、その他有価証券評価差額金(資産運用の含み益とざっくり考えていいはずです)が前四半期の8,241百万円から今四半期は30,478百万円へと大幅に膨らんでいることが主な原因です。自己株式の大幅減少は9月中に2回の自己株式処分を行っていることによるもの、その他有価証券評価差額金の大幅増加は資産運用がうまくいったことによるものと思われます。

なお、9月中に2回の自己株式処分を行ったことで、以前からコーエーテクモHDが目指していた東証プライム市場上場維持基準のすべての項目への適合が達成されたという開示が10月に入って出されていました。これまでは流通株式比率が基準を下回っていましたが、自己株式(創業家から会社が購入したもの)の処分などでこれが達成されたとのこと。

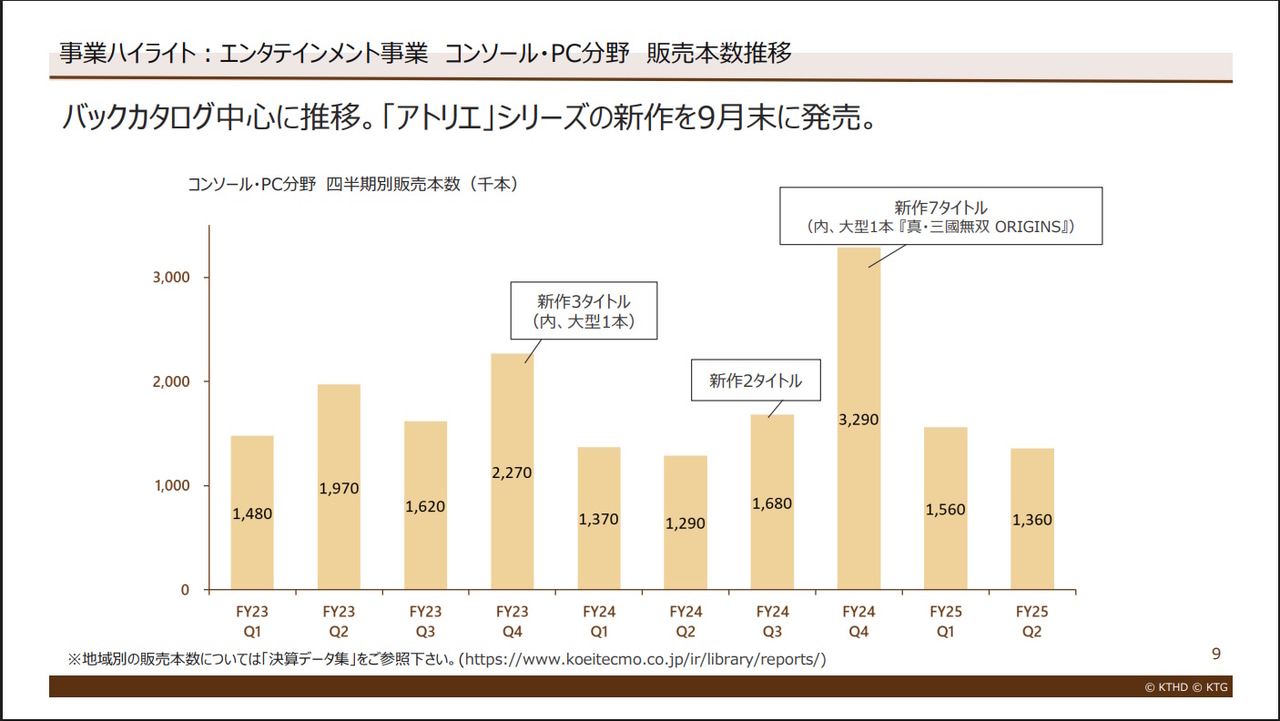

今回の決算説明資料では四半期ごとのパッケージゲームの販売本数が掲載されていました。これは記憶が正しければ初めて掲載された資料だと思います。直近3か年では毎四半期120万本ほどの販売本数を維持できているようです。こうしてみると、多くて50万本程度の販売規模である歴史シミュレーションゲームに対する会社側の力の入れ具合というのが見えてきそうです……。

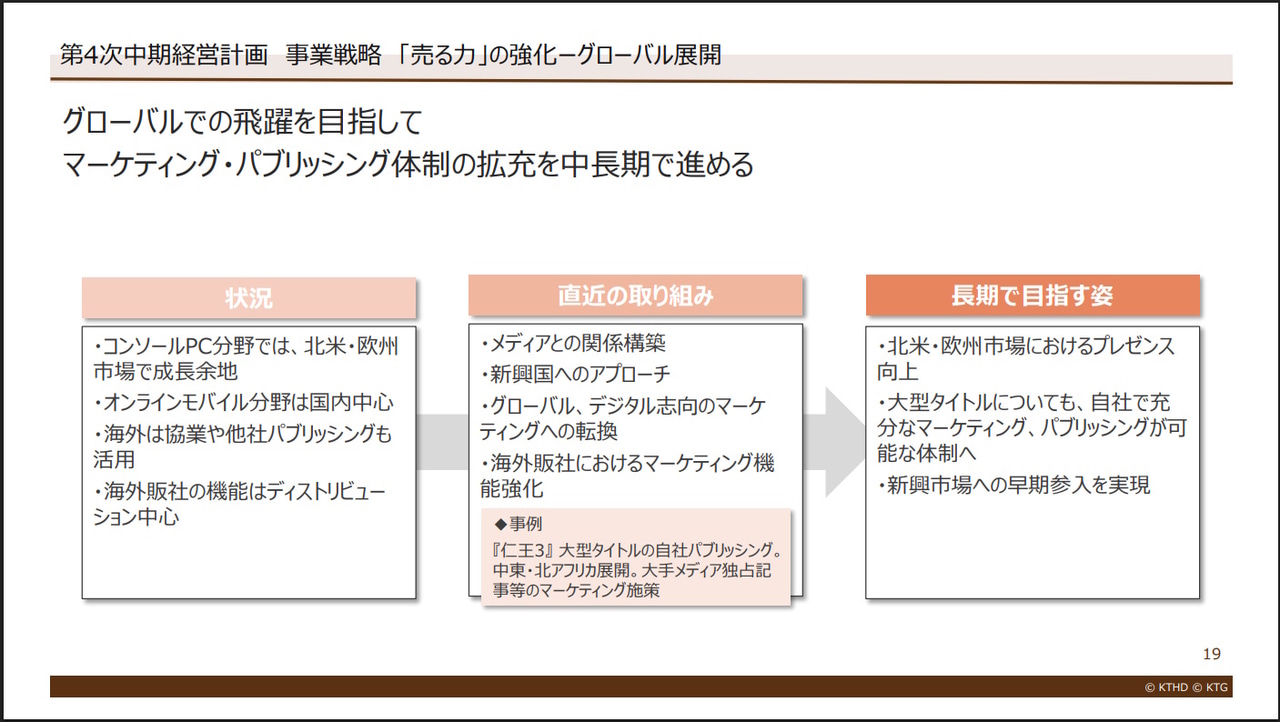

今回は事業戦略についてアップデートがあったようで、パッケージゲームでは北米・欧州に商機を見出しているとのこと。Steamでコーエーテクモ社製のゲームが販売されるようになって久しいですが、海外でも積極的にマーケティングを行っていく体制ができてきているということのようですね。

「三國志8 REMAKE」はもしかしてパワーアップキットが出ないのかと思っていましたが、10月上旬には「三國志8 REMAKE with パワーアップキット」が発表されました。「信長の野望・新生」のときにパワーアップキット以外のDLC展開について言及がありましたが、やっぱり実績のあるパワーアップキット方式を続けていこうということになったのかもしれません。

コメント

世界で売れるシミュレーションゲームを作れないと中々投資認められないですよね

今あるアセットで安く作り、時代考証も時間かけられない→クオリティの不満で販売伸びず→次回作はさらにコストカット→以下…

という悪循環に

どこかで赤字覚悟のリニューアルをしないとジリ貧でどんどんだめになりそう

某娘の海外展開に合わせてウイポも海外展開狙ったりしないのかな

ウイポが数年前に急に売れたのも某娘のリリースに影響されてみたいな感じだったし

ネックは自動音声の英語化かな…

今期はAAAクラスのゲームが無かったから業績的にはこんなものだろうなという感じだけど、実力主義のコエテクがPK出すぐらいには三国志8リメイクが売れたみたいなのは嬉しい誤算だなぁ

次の名作リメイクや武将プレイに繋げて欲しいところ

ステラリスのようにDLCを次々に発表するなら、

買おうかと思うんですけど、

なぜDLCにしないのかがわかりません。

里見DLCとか、ドンドン深掘りするのがいいと思うんですけどね。

コーエーの作品はパラドゲーのようなdlcを小出しにして少しずつバージョンアップするタイプじゃないので限界が見えちゃうんですよね。

僕はMODが盛んなことも含めていつまでも遊べるパラドゲーが好きですが、信長の野望や三国志はあそこまでの周回欲が湧かない。終盤がダレるからかな…