先日「太閤立志伝V DX」が発表されたので、開発元のコーエーテクモと当サイトでよく取り上げているパラド社を経営状態について比べてみようという記事です。

この記事の概要

「太閤立志伝」や「信長の野望」を開発しているコーエーテクモについては以前から気になっていたのですが、このたび「太閤立志伝V DX」の発売が発表されたことを契機に、当サイトで財務諸表も含めて取り上げているパラド社と比較してみようというのがこの記事です。

コーエーテクモHDの業績と財政状態

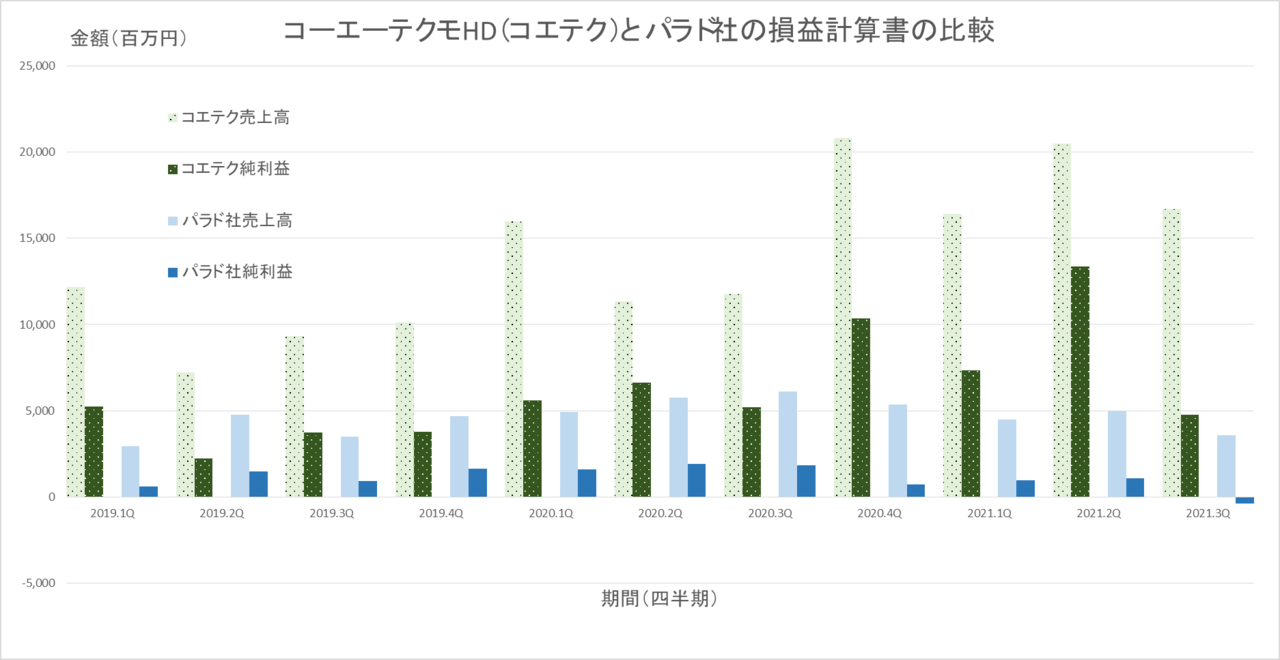

会社から発表されている損益計算書では四半期累計の値しか公表されていませんが、この画像ではパラド社との比較のために各項目で前四半期との差をとってグラフにしています。

会社から発表されている損益計算書では四半期累計の値しか公表されていませんが、この画像ではパラド社との比較のために各項目で前四半期との差をとってグラフにしています。

比較の前に、まずコーエーテクモHDの過去3年の業績と財政状態について軽く見ておきます。

コーエーテクモHDにはゲームの開発・販売が含まれるエンタテインメント事業を含めて4つの事業セグメントがありますが、売上の9割以上がエンタテインメント事業によるものです。

データを取った2019年以来、新型コロナウイルス感染拡大があっても売上は落ちず、増収増益を続けています。

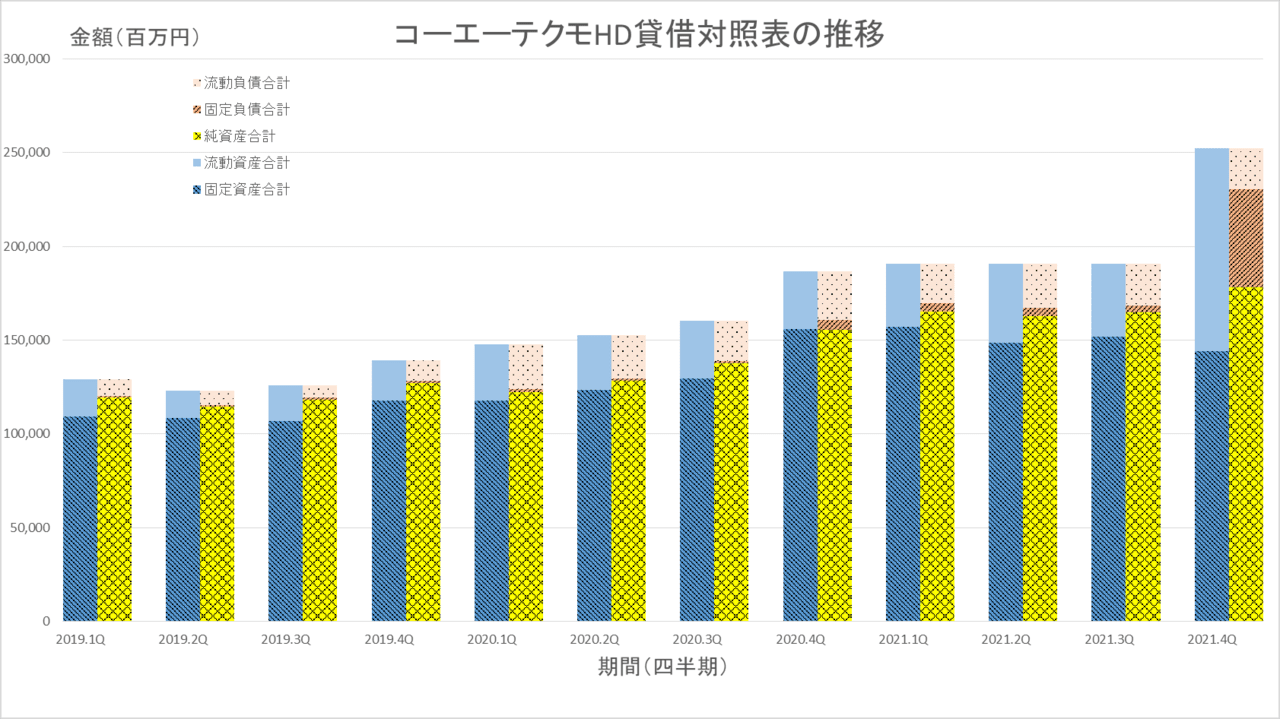

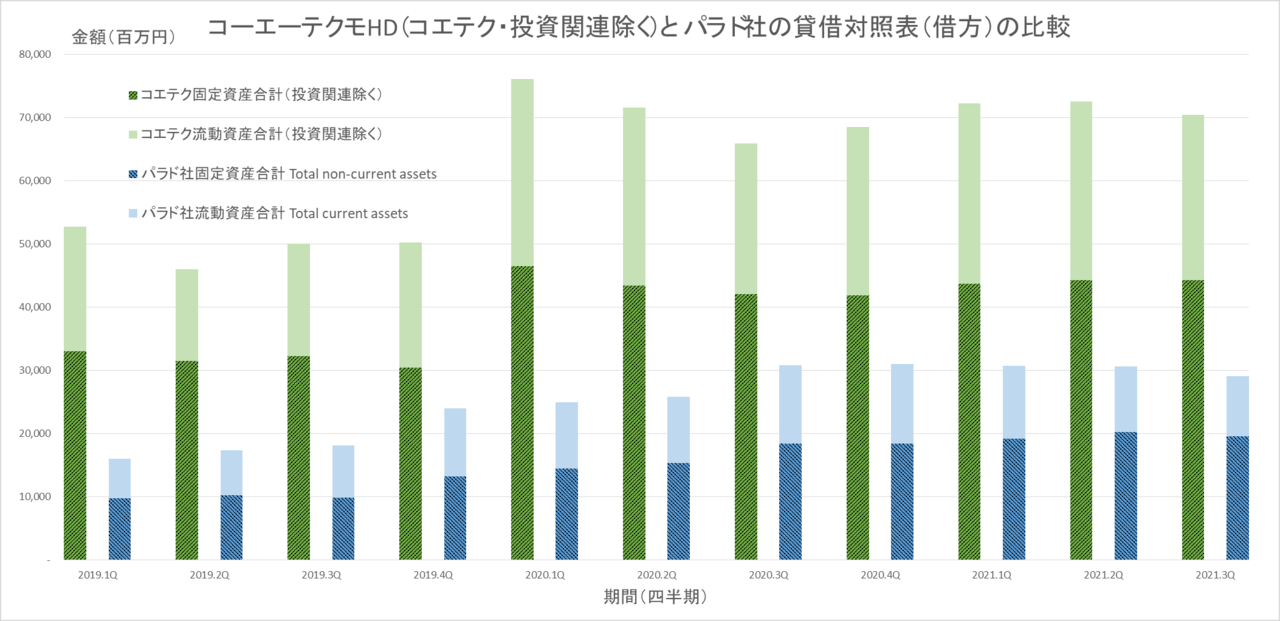

コーエーテクモHDの貸借対照表は固定資産が非常に大きく、また負債が非常に小さいという特徴が見られます。2021年第4四半期で固定負債が大きく増えていますが、長くなる上に本筋とは関係ないので、気になる方は注釈をご覧ください1。

パラド社の業績と財政状態

パラド社はまだ2021年第4四半期決算を発表していないため、このグラフには2021年第3四半期までしか含まれていません。

パラド社はまだ2021年第4四半期決算を発表していないため、このグラフには2021年第3四半期までしか含まれていません。

2021年第3四半期のパラド社決算の記事で書いたように、パラド社は2020年までは順調に増収増益を続けていましたが、2021年に入って米ドル・スウェーデンクローナの為替レートの急激な悪化から減収減益に転じ、2021年第3四半期にはさらに多額の減損損失計上により上場以来初の営業赤字に転落しています。とはいえ、皮肉にも赤字転落を発表した2021年11月頃から米ドルに対してスウェーデンクローナ安が進んでおり、またHoI4のDLC「No Step Back」が発売されたこともあって、2021年第4四半期には再び営業黒字に戻るものと考えられます。

パラド社はまだ2021年第4四半期決算を発表していないため、このグラフには第3四半期までしか含まれていません。

パラド社はまだ2021年第4四半期決算を発表していないため、このグラフには第3四半期までしか含まれていません。

パラド社の貸借対照表は業績に合わせて2020年まで大きく拡大しましたが、2021年以降は業績の悪化を受けてやや縮小傾向です。

コーエーテクモHDとパラド社の比較

では、コーエーテクモHDとパラド社でどれほど経営状態に違いがあるのか見ていきましょう。以下では期間によらず1スウェーデンクローナ=12.34円で換算しています。

2021年第4四半期の情報は含まれていません。

2021年第4四半期の情報は含まれていません。

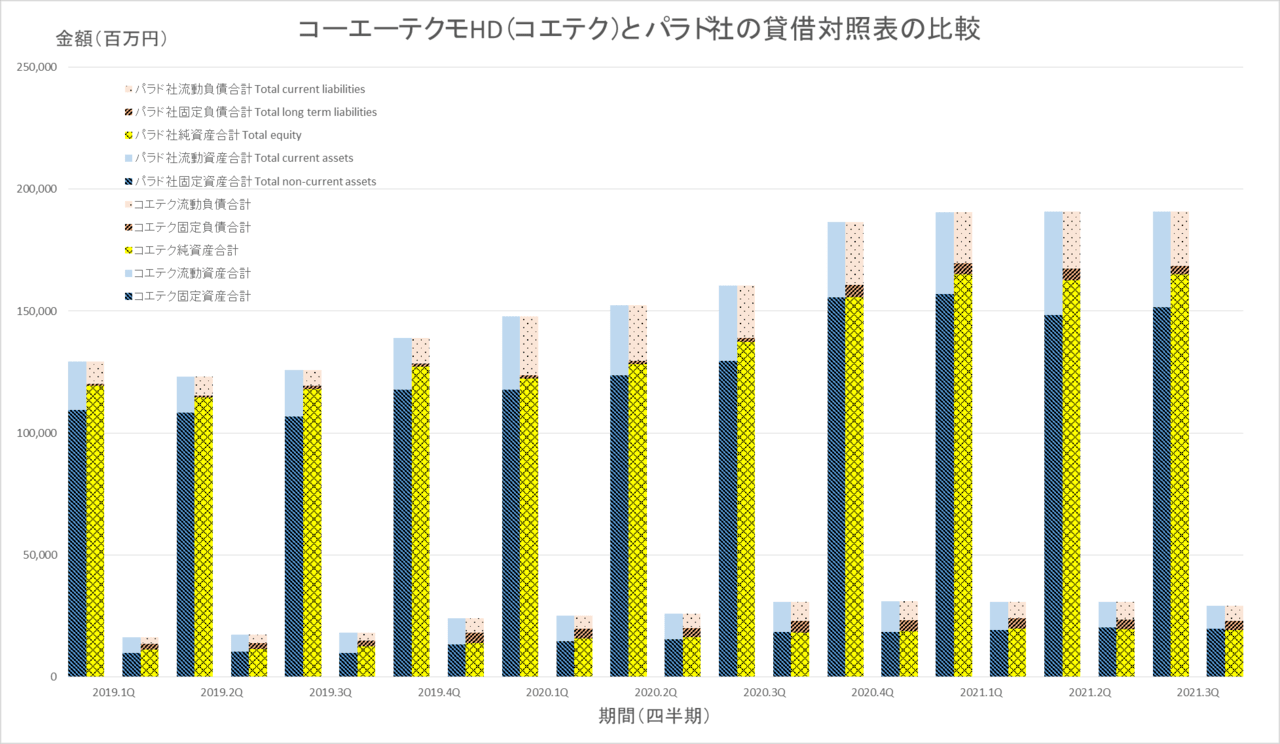

まず2社の貸借対照表の比較。この画像で背の高いグラフがコーエーテクモHD、背の低いグラフがパラド社です。コーエーテクモHDの会社規模がパラド社を圧倒しており、2021年第3四半期時点でコーエーテクモHDはパラド社のおよそ7倍の規模となっています。

コーエーテクモHDとパラド社では会計基準が異なり、営業利益を単純比較しにくいため、売上と純利益のみを掲載しています。また、2021年第4四半期の情報は含まれていません。

コーエーテクモHDとパラド社では会計基準が異なり、営業利益を単純比較しにくいため、売上と純利益のみを掲載しています。また、2021年第4四半期の情報は含まれていません。

しかしながら、売上や純利益ではそこまで差は大きくなく、売上高ではせいぜい4倍程度の差となっています(上の画像は緑がコーエーテクモHD、青がパラド社)。こう見ると、パラド社の資産に対する売上稼得能力の高さが感じられます。

コーエーテクモHDの資産運用の影響

このままでは「コーエーテクモはパラド社の7倍も資産があるのに、稼ぎはせいぜい4倍しかないのか」と見えてしまいますが、これはコーエーテクモHDの有名な特徴が大きく影響しているものです。

1200億円の資産運用が支えるゲーム会社の成長――襟川恵子(コーエーテクモHD代表取締役会長)【佐藤優の頂上対決】https://t.co/ClGnd2gwWH#コーエーテクモ #ゲーム #襟川恵子 #信長の野望 #三国志#佐藤優 #佐藤優の頂上対決

— デイリー新潮 (@dailyshincho) February 7, 2022

それがコーエーテクモHD会長の襟川恵子氏による資産運用です。最新の2021年第4四半期決算では四半期累計純利益283億円に対して、間違いなく資産運用に関するものであろう有価証券の評価・売却損益とデリバティブの評価損益だけをとっても50億円以上と、会社全体の利益の20%近い額を稼いでいます。

上のツイートで「1200億円の資産運用が支える……」とあるように、1000億円を超える運用資産を会社に抱えていることになるため、これをそのままパラド社と比較してしまうのはゲーム会社とゲーム会社+資産運用会社を比較しているようなことになり、あまり意味がなさそうに思えます。

資産運用部分を除外したコーエーテクモHDの経営状態

そこで、コーエーテクモHDの貸借対照表借方から有価証券・投資有価証券の2つを外したものと、パラド社貸借対照表借方を比較したものがこちら。このグラフではコーエーテクモHDの資産はパラド社の3倍程度しかないことになります。

このように見ると、パラド社の3倍程度の資産でパラド社の4倍の売上を叩き出すコーエーテクモの売上稼得能力も相当高いように思えてきます。

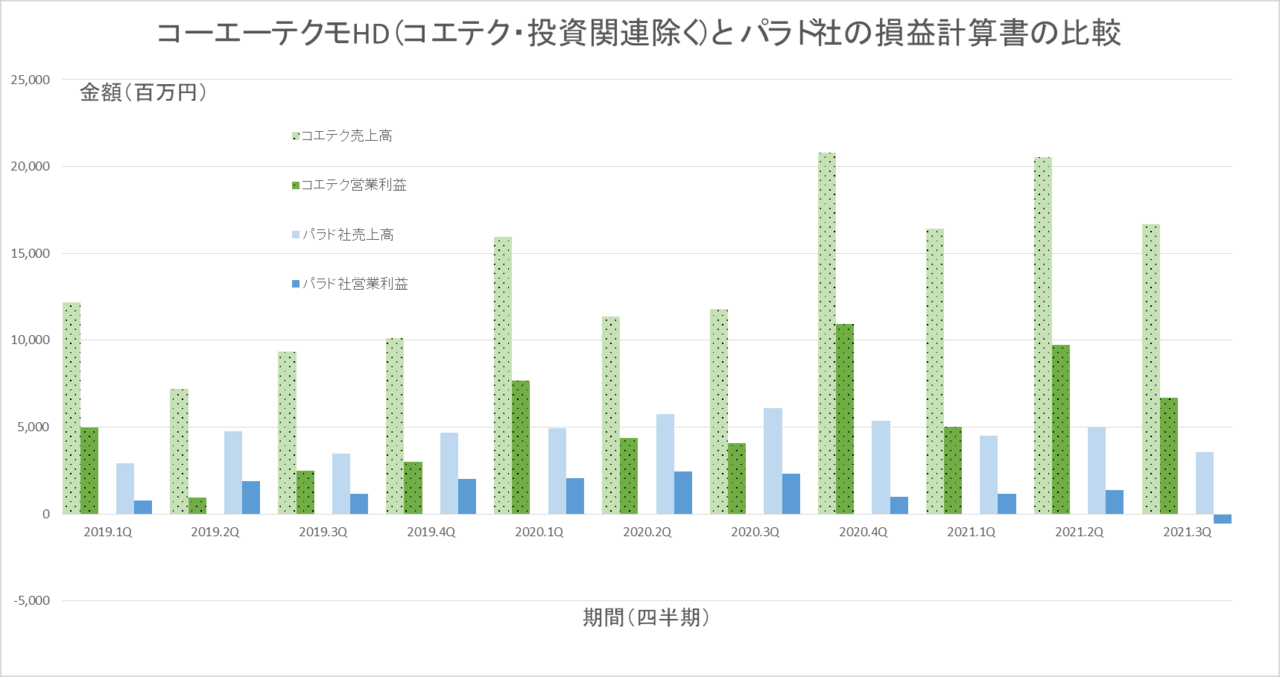

損益計算書でもコーエーテクモHDのものから投資関連を除いたものを見てみましょう。上の画像では両社の営業利益を掲載していますが、コーエーテクモHDとパラド社では会計基準が異なるため、比較としてはいいかげんなもの2と思った上でご覧ください。

コーエーテクモHDの売上高には投資に関する項目はないため、そのまま売上高同士で比較していますが、利益についてはコーエーテクモHDでは営業外収益・費用で計上されるため、その前の利益である営業利益(上で書いたように襟川恵子氏の資産運用による営業外の大きな利益が毎四半期計上されるため、コーエーテクモHDの損益計算書上では利益としてもっとも小さな金額が営業利益となっています)をグラフにしています。

このように見ると、コーエーテクモHDは特に2020年以降は売上高営業利益率がかなり高い(高くて50%程度)ことがわかります。厳密に計算したわけではありませんが、パラド社では売上総利益率がパッと見の印象でおおよそ50~60%程度なので、それに匹敵する水準の営業利益率です(コーエーテクモHDの売上総利益率は同じくパッと見の印象で60~70%程度)。コーエーテクモは会社としては費用と利益に関してかなりシビアな態度を取っているようです。

「太閤立志伝V DX」発表の記事にも「過去作が約5,000円は高い」というコメントがありましたが、こうした強気の価格設定はきちんと業績に表れていると言ってもいいのかもしれません。そうした強気の価格設定でもしっかり売上を立てて業績を伸ばしてきているところを見ると、「それでもゲームは売れている」ということなのでしょう。パラド社もCK3では過去作と比べて販売価格を引き上げてきたので、過去作と新作という違いはありますが、コーエーテクモHDのように強気の価格設定を行う路線に向かっているのかもしれません。

コーエーテクモHDは出しているゲームがパラド社と比較的近いことから、以前からコーエーテクモHDとパラド社の比較には関心があったのですが、今回実際に調べてみてなかなか興味深いなと個人的には感じました。時間や作業量の関係でコーエーテクモHDは過去3年分しかデータを作れなかったので、今後機会があればコーエーとテクモの合併時まで遡ったり、またもう少し詳しい部分(例えばシミュレーションゲーム以外のタイトルも両社にはありますが、会社全体の売上に対するシミュレーションゲームの比率など)も掘れたらいいなと思っています。

Hi everyone!

Our traditional end-of-year report stream is coming on February 22nd!

This is your chance to ask questions about Paradox and our business. Our CEO and CFO will try to answer them

during the stream.Ask your questions below! pic.twitter.com/dZqZrXRN0r

— Paradox Interactive (@PdxInteractive) February 14, 2022

パラド社の2021年通期・第4四半期決算発表は2月22日とのこと。日本だと既に決算シーズンは終わっているので、ちょっと遅めのようです。

コメント

太閤立志伝に言及している人の中にはコエテク=シブサワコウという認識があるかも知れないけど、実際は他のゲーム(無双とかアトリエとか)も売れてる会社だからね

当然コエテクにとってノブヤボとかは会社の看板だけど、それだけに拘らなくてもやっていける訳で

後コンシューマに出す場合、PC版と値段を大きく変えてはいけないというような契約を結んでいる可能性もあるので、価格設定はその理由もあるのかも

まぁ他社がDLCで済ます様な内容を、フルプライス新作で出したりしてるってのもあると思う。

特にウイポ9→2020→2021→2022とか大型DLCでいいじゃんって思う。

単純にパラドはIPが弱いと思う。シミュレーション以外も強いコーエーテクモとパラドだと冗長性に差があるように感じるし、よくも悪くもカジュアルな光栄に比べて通好みすぎて新規が入りづらい。

IPが弱すぎてImperatorがコケたのが致命傷になったし、前CEOが注力してた外注の新規IPもコケてコロナで他の開発も遅れ気味で保守的になってきてる

日本のシミュレーションゲーム業界はコーエー一強、というかコーエーぐらいしかないという有様

steamで外国産ゲームが手軽に買えるようになっても日本語訳されてるものはほとんどなく、中々裾野は広がらない

サイバーフロントくんが生きていればもう少し違ったんじゃないかと思うんだけどねえ…

レビューで勝負するとパラド圧勝なのよね

シミュゲーメーカーとして見るならコエテクはもはやパラドの足下にも及ばない感じがあるけど

天下のコエテクにとっちゃシミュゲーなんぞに社運賭ける必要はどこにもなく

半ば福祉でやってるようなもんだからなあ

コーエーって別にシミュゲー一辺倒しかできないわけじゃないからね

パラドとの大きな違いはそこでしょ

コーエー社の女将さんに謹んで感謝を申し上げます。

写真のおばちゃん管理30くらいありそう

管理30wwwww 体にいっぱいアーティファクトもつけてそうだしね!

ゴールドのない時期から無双してるから間違いなく基礎管理高いゾ

これを見ると、KOEIにしたら今余計なことをする必要は無いとするのもよくわかる。

首が回しやすいうちに色々試してくれると有り難いんだけど。そんな余裕の持てる状況とは思えないんかな

何故このような荒れそうなことを…?

ここのサイトのコメント欄含めあちこちで

「コエテクは殿様商売している!それだからパラドに負けるんだ!」

みたいな発言している人がいるけど「それ根拠ないよね?」って宥めるためでしょ

本記事はそうしたことを目的としたものではありません。

単純に両社の経営状態の比較に興味があったということと、下のコメントの返信に書いたように今後のパラド社の価格設定や経営の方向性がどうなるかということ考える上で得るものがないかという点から書いたものです。

本記事で比較しているのはあくまで財務諸表の数値やそこから読み取れる経営状態であって、両社の製品の良し悪しや両社の経営戦略の優劣と言った価値判断については論じていません(あえて述べるとすれば、ツイッターに書いたように本記事でやったような結果からコーエーテクモの「ゲームを売る」力はパラド社と遜色がないのだろうとは思いました)し、本記事でなにか特定の意見を示唆するつもりもありません。

コーエーは襟川恵子立志伝の会社だからパラドと比べたらいかんでしょ

パラドも恵子に買われそう

KOEIは業務用ソフトや恋愛シミュも自社でやってたし、元々多角的なゲーム会社なんだよな。ガストとかを買収してさらに大きくなったけど。見てる世界がパラドとは少し違う感じ。

「光栄」ないし「コーエー」時代までならともかく、今のコーエーテクモが出す作品の大半はシミュレーションゲームではないので、両社の比較に大きな意味があるかしら? という感じはします。

もちろん、コーエーテクモの(信長と三國志しか作らなくなった)シミュレーションゲーム制作陣には、もう少しパラドゲーの良い所に学んでほしいなぁと、ささやかな期待を寄せてはおります。

おっしゃるとおりコーエーテクモはシミュレーションゲーム以外のゲームもたくさん発売していますが、「シミュレーションゲーム開発会社」とくくってしまうと、おそらく世界中見渡してもパラド社以外にシミュレーションゲームを主に作っている上場企業はないので、少しでも近い会社(そして日本ではやはりパラド社と比較されがちな会社)ということで両社を比較しています。

本記事で発売しているゲームのジャンルや販売方法などに踏み込まずに財務諸表の数値の比較のみを行っているのは、調査の限界というのがもちろん主な理由ですが、業績や財政状態の比較は両社の経営状態を比べる上で意味があると思っています。

記事の最後で触れたように、私の関心は(これは調査後の後付けの動機と言えばそうなのですが)今後のパラド社の価格設定や経営の方向性がどうなるかという点にあるため、コーエーテクモについてさらに過去にさかのぼり、できればおっしゃるように合併前のコーエーなどの調査も今後やっていきたいと考えています。

面白い記事でした。

SLGといってもあくまで硬派なパラドと、歴史的な知識がなくともキャラゲーとして遊べてしまうコーエーのゲームという立ち位置の違いもありますし、両者の比較はいろんな角度から楽しめそうな題材ですね。

ゲーム会社に投資ってどうなんすかね。金かければ必ずいい作品ができるわけでもないし、数人の小さなチームが作ったゲームが世界的ヒット飛ばす場合もあるし。同程度の業績の別業界の会社とゲーム会社あったら別業界に投資したほうが良さそう

好きだから買うんでしょう。100ほどいかが?

利益目的の投資ならまぁ、どうだろう?

KOEIはそこそこいい感じですよね。株式分割もあったし、中長期的には消極的選択肢としてはありかな?日本株税控除枠とかあったらいいのにね。